Relocalisation de la production agroalimentaire en France : de la promesse politique aux usines qui tournent

La relocalisation de la production agroalimentaire en France est devenue un mantra politique, mais les acheteurs savent que seule compte l’usine qui tourne vraiment. Dans le secteur agroalimentaire, la souveraineté alimentaire ne se mesure pas aux discours sur l’alimentation ou aux plans de relance, elle se lit dans les mètres carrés de lignes de transformation, dans les volumes de produits agricoles sécurisés sur le long terme et dans les emplois industriels effectivement créés. Pour un professionnel du secteur alimentaire, la vraie question est simple : quelles industries agroalimentaires investissent, où, avec quels ordres de grandeur (capex, capacités, emplois) et avec quel impact concret sur les linéaires ?

La relocalisation suppose d’abord une production alimentaire ancrée dans l’agriculture locale, avec des producteurs capables de garantir l’origine France sur la durée. Les entreprises agroalimentaires qui s’engagent dans cette relocalisation arbitrent entre coûts de l’énergie, disponibilité de compétences, attentes des consommateurs et aides publiques issues de France Relance ou d’un plan de relance régional ; elles savent que chaque million d’euros immobilisé doit générer un retour rapide en économie de coûts logistiques, en valeur de marque et en sécurisation d’approvisionnements. Dans ces arbitrages, les secteurs critiques comme les protéines végétales, les produits laitiers ou les ingrédients fermentés passent en priorité, car ils conditionnent la résilience de toute l’industrie alimentaire et la capacité des enseignes à tenir leurs promesses d’origine France.

Les circuits de distribution se réorganisent en parallèle, avec une pression accrue sur la transparence de l’origine et sur la cohérence entre discours et mise en œuvre industrielle. Les consommateurs, de plus en plus attentifs à la qualité des produits alimentaires et à leur impact sur l’économie locale, scrutent les étiquettes mais aussi les réseaux sociaux, où le moindre décalage entre promesse et réalité peut briser le lien social construit par une marque. Pour les entreprises agroalimentaires, la relocalisation n’est donc pas seulement une décision d’investissement ; c’est un test de crédibilité à long terme, désormais documenté par des rapports RSE, des indicateurs de performance, des données publiques sur les sites de production et, pour les acheteurs, par des grilles d’analyse intégrant origine, volumes, calendrier et part de financement public/privé.

Facteurs de décision : matières premières, compétences locales et contraintes réglementaires

Quand une industrie agroalimentaire arbitre entre relocalisation et délocalisation, la proximité des matières premières reste le premier critère concret. Une usine de transformation de produits laitiers ou céréaliers ne tient que si l’agriculture environnante peut sécuriser la production, en volume et en qualité, avec des producteurs engagés sur des contrats pluriannuels ; sans cette base, la souveraineté alimentaire reste un slogan. Les produits agricoles français offrent un atout réel, mais ils exigent une organisation fine des circuits d’approvisionnement, une logistique adaptée aux bassins de production et une coordination serrée entre coopératives, entreprises et distribution pour lisser les aléas climatiques.

Le deuxième pilier, souvent sous-estimé dans les débats sur la relocalisation, concerne les compétences industrielles et la capacité à recruter des équipes qualifiées pour piloter des lignes de transformation agroalimentaires complexes. Les industries agroalimentaires qui investissent en France arbitrent entre le coût du travail, la stabilité réglementaire et la possibilité de former des opérateurs sur des technologies de pointe, parfois proches de celles de l’industrie aéronautique en termes d’automatisation ; sans ce socle humain, aucune production alimentaire relocalisée ne tient dans la durée. Les attentes des consommateurs en matière de sécurité alimentaire et de traçabilité renforcent encore cette exigence de professionnalisation, avec des référentiels qualité, des certifications et des audits de plus en plus normés, qui pèsent directement sur les coûts de production.

Enfin, la pression réglementaire européenne, notamment autour de la déforestation importée et des nouvelles règles type EUDR, pousse les entreprises à rapprocher la production de l’origine des matières premières. Pour un acheteur, cela se traduit par des cahiers des charges plus stricts, des audits renforcés et parfois des arbitrages en faveur de fournisseurs ayant relocalisé une partie de leur industrie agroalimentaire en France, plutôt que de rester dépendants de secteurs critiques hors UE. Dans ce contexte, les contenus pédagogiques centrés sur le terroir, la saisonnalité, les attentes clients et les contraintes réglementaires deviennent des supports utiles pour expliquer en rayon les choix d’origine France, les engagements de filière et les éventuelles hausses de prix liées à ces nouvelles obligations.

Investissements industriels qui se font vraiment : cartographie et ordres de grandeur

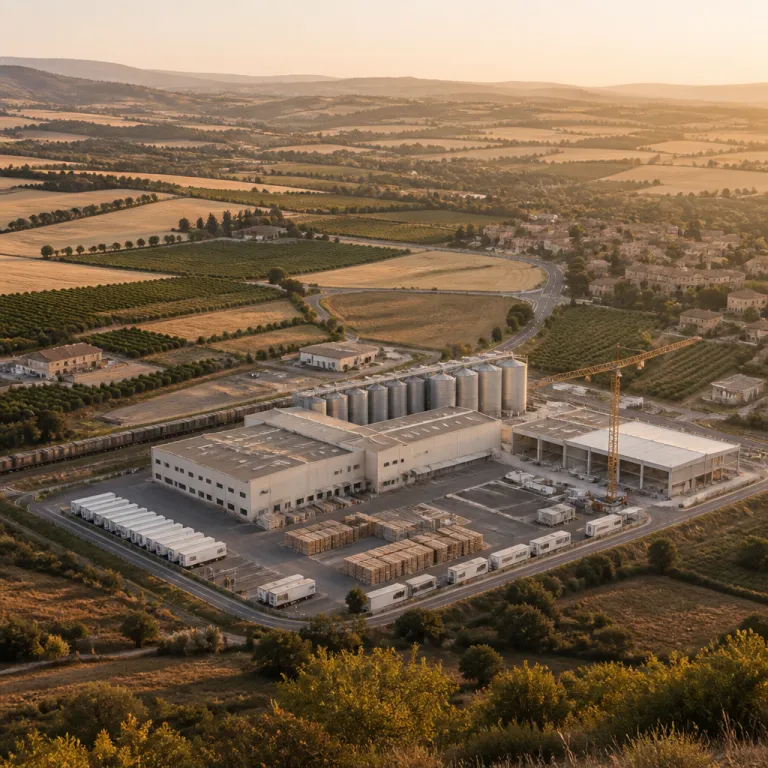

Sur le terrain, la relocalisation de la production agroalimentaire en France se lit dans quelques dossiers emblématiques, dont les acheteurs doivent suivre la mise en œuvre concrète. L’exemple le plus commenté reste l’alliance Isigny Sainte Mère – Takanashi, avec un investissement industriel annoncé d’environ 80 millions d’euros pour une nouvelle unité de cream cheese en Normandie, mise en service à partir de 2023 selon les communiqués officiels ; les données publiques évoquent une capacité de plusieurs dizaines de milliers de tonnes par an et plusieurs centaines d’emplois directs et indirects, cofinancés par des apports privés et des soutiens publics type Bpifrance. Ce type de projet illustre comment une coopérative de producteurs peut sécuriser des débouchés à haute valeur ajoutée tout en renforçant l’origine France sur une catégorie stratégique. Pour la distribution, ces capacités nouvelles ouvrent des perspectives en MDD premium et en co‑branding, avec une histoire de territoire crédible, des volumes exportables et des engagements chiffrés à intégrer dans les négociations.

D’autres entreprises agroalimentaires, dans les secteurs critiques des protéines végétales ou des ingrédients fermentés, annoncent aussi des investissements de plusieurs dizaines de millions d’euros pour des usines de transformation dédiées aux produits agroalimentaires de nouvelle génération. Des projets de bioraffineries de légumineuses, de texturisation de protéines ou de fermentation de précision, soutenus par le ministère de l’Agriculture et Bpifrance, visent à réduire la dépendance aux importations tout en créant de la valeur pour l’économie locale ; ils restent cependant concentrés sur quelques bassins où l’agriculture et l’industrie alimentaire sont déjà denses, comme les Hauts‑de‑France, la Bretagne ou la Nouvelle‑Aquitaine. Pour rendre ces annonces actionnables, les acheteurs peuvent structurer une cartographie synthétique par région, acteur, budget, statut du projet (annonce, chantier, mise en service) et capacités visées, afin d’anticiper les futures offres en rayon et les opportunités de différenciation.

En parallèle, des investissements plus discrets se multiplient dans les circuits courts et les ateliers de transformation de taille intermédiaire, parfois portés par des coopératives ou des PME familiales. Ces unités, qui travaillent des produits agricoles locaux pour des gammes de produits alimentaires à forte identité, renforcent le lien social entre producteurs et consommateurs et offrent aux enseignes des histoires de territoire tangibles ; elles s’appuient souvent sur des contenus pédagogiques, des visites de sites et des analyses sectorielles pour valoriser l’innovation sans perdre la dimension terroir. Là encore, la relocalisation se mesure moins aux slogans qu’aux volumes réellement sortis d’usine, aux emplois créés, aux capacités installées et aux indicateurs de performance partagés avec les distributeurs.

Les angles morts : délocalisations silencieuses, coûts cachés et dépendance aux aides publiques

Face à ces annonces de relocalisation, il faut regarder aussi les flux qui partent, souvent plus discrets mais tout aussi structurants pour l’industrie agroalimentaire. Plusieurs entreprises agroalimentaires ont choisi de déplacer une partie de leur production vers l’Espagne ou la Pologne, attirées par un coût de l’énergie plus bas et des charges sociales allégées ; pour les acheteurs, ces mouvements se traduisent par des gammes toujours estampillées origine France sur certaines références, mais avec des segments entiers désormais fabriqués hors du territoire. La frontière entre relocalisation partielle, simple rebranding et externalisation de certaines étapes (conditionnement, ingrédients) devient alors floue pour les consommateurs et complique l’analyse de risque des category managers, qui doivent intégrer ces délocalisations silencieuses dans leurs matrices fournisseurs.

La question centrale reste la viabilité économique d’une relocalisation sans soutien public structurel, au‑delà d’un plan de relance ponctuel ou d’un dispositif France Relance limité dans le temps. Les millions d’euros annoncés pour la souveraineté alimentaire ne se transforment pas automatiquement en capacités de production pérennes, surtout lorsque les coûts de mise en œuvre explosent sous l’effet des normes environnementales, des investissements énergétiques et des hausses de taux d’intérêt ; les entreprises agroalimentaires doivent donc arbitrer entre modernisation de sites existants et création de nouvelles usines, avec un œil rivé sur le retour sur investissement, la visibilité de la demande et les scénarios de montée en charge. Pour un category manager, cela signifie que certaines promesses de relocalisation peuvent rester au stade de pdf à télécharger dans un dossier de presse, sans impact réel sur les volumes livrés ni sur la sécurité d’approvisionnement.

Autre angle mort, la dépendance croissante aux dispositifs publics pilotés par le ministère de l’Agriculture et par les régions, qui conditionnent parfois la localisation d’une usine plus que la logique pure de filière. Quand une industrie agroalimentaire choisit un site en fonction d’un appel à projets plutôt que de la proximité des produits agricoles, le risque est de créer des capacités déconnectées des réalités de l’agriculture locale ; à terme, cela peut fragiliser le lien social entre producteurs, territoires et consommateurs et générer des surcoûts logistiques durables. La souveraineté alimentaire ne se décrète pas par subvention, elle se construit par cohérence de chaîne, transparence des critères de sélection, suivi des performances dans la durée et évaluation régulière de l’impact réel des aides sur les volumes, les emplois et la compétitivité.

Relocalisation, attentes consommateurs et nouveaux récits en rayon

Pour les professionnels de la distribution, la relocalisation de la production agroalimentaire en France n’a de sens que si elle se traduit en valeur perçue par les consommateurs. Les attentes des consommateurs ont évolué vers une alimentation plus transparente, avec une exigence forte sur l’origine France, la lisibilité des circuits de production et la cohérence entre discours de marque et réalité industrielle ; ils scrutent les réseaux sociaux, comparent les engagements des entreprises et n’hésitent plus à interpeller directement les enseignes. Dans ce contexte, chaque rayon devient un espace de narration sur la souveraineté alimentaire, où l’origine, la transformation, la logistique et les engagements chiffrés (part de sourcing local, nombre de producteurs partenaires) sont mis en scène.

Les entreprises agroalimentaires qui réussissent à transformer la relocalisation en avantage concurrentiel articulent trois dimensions complémentaires, que les acheteurs peuvent valoriser en linéaire. D’abord, une production alimentaire clairement reliée à des bassins d’agriculture identifiés, avec des producteurs visibles, des produits agricoles tracés et des volumes contractualisés ; ensuite, une industrie agroalimentaire qui investit dans des outils de transformation modernes, capables de garantir qualité, sécurité, compétitivité et continuité de service ; enfin, un récit de marque qui assume les arbitrages économiques sans tomber dans le greenwashing, en expliquant par exemple la part de la valeur qui revient aux agriculteurs. Les contenus pédagogiques, les visites virtuelles d’usines, les indicateurs de performance publiés et les explications détaillées sur les emballages deviennent des outils clés pour renforcer la confiance et justifier les écarts de prix éventuels.

Pour ancrer ce récit, certaines enseignes misent sur des partenariats longs avec des entreprises agroalimentaires locales, en valorisant par exemple des huiles d’olive AOP ou des produits de terroir via des offres dédiées, comme une huile d’olive biologique extra vierge en grand conditionnement pensée pour la restauration et l’épicerie spécialisée. Ce type de produit, même importé, s’inscrit dans une logique de circuits maîtrisés, de transparence sur l’origine et de contractualisation pluriannuelle avec les moulins ou les coopératives, ce qui renforce la crédibilité globale du rayon. Au final, ce n’est pas l’étiquette qui fait la différence, mais la chaîne d’approvisionnement, la cohérence des engagements, la capacité à les documenter et la façon dont ces éléments sont traduits en messages clairs pour le client final.

Relocalisation et stratégie long terme : quelles priorités pour les distributeurs et les industriels ?

Pour un acheteur ou un category manager, la relocalisation de la production agroalimentaire en France doit devenir un critère structurant de la stratégie d’assortiment. Il ne s’agit pas de remplir les rayons de logos tricolores, mais d’identifier les secteurs critiques où une industrie agroalimentaire locale renforce réellement la résilience de l’offre, qu’il s’agisse de produits frais, de conserves, de surgelés ou d’ingrédients ; dans ces catégories, la proximité entre agriculture, transformation et distribution réduit les risques de rupture, améliore la réactivité aux tendances et facilite la mise en avant de filières engagées. La souveraineté alimentaire se joue d’abord sur ces maillons essentiels, à documenter dans des tableaux de bord partagés entre achats, qualité, marketing et RSE, intégrant origine, exposition aux importations et dépendance aux aides publiques.

Côté industriels, la priorité est de transformer les aides ponctuelles issues d’un plan de relance ou de France Relance en trajectoires de développement durables, avec des investissements étalés et une montée en gamme progressive des produits alimentaires. Les entreprises agroalimentaires qui réussiront seront celles qui articuleront clairement leurs choix de localisation, leurs engagements vis‑à‑vis des producteurs et leurs réponses aux attentes des consommateurs, sans se cacher derrière des dossiers techniques ou des pdf à télécharger ; elles devront aussi assumer que certains segments resteront plus compétitifs à l’international et expliciter les raisons de ces arbitrages. La transparence sur ces choix deviendra un avantage concurrentiel plutôt qu’un risque, à condition d’être étayée par des données vérifiables (capacités, emplois, part d’origine France) et partagées avec les distributeurs.

Enfin, la relation entre distributeurs, industriels et territoires devra se réinventer autour d’un lien social plus fort, où la relocalisation n’est pas seulement un argument marketing mais un projet partagé. Les réseaux sociaux, loin d’être un simple canal de promotion, peuvent devenir des espaces de co‑construction avec les consommateurs, à condition que les enseignes acceptent de montrer aussi les limites de la relocalisation et les compromis économiques ; dans cette logique, l’invitation à suivre les réseaux d’une marque n’a de sens que si elle ouvre un vrai dialogue, nourri par des chiffres, des visites de terrain et des retours d’expérience. La souveraineté alimentaire ne sera pas un label, mais une conversation continue entre filières et citoyens, structurée par des indicateurs, des preuves et une cartographie claire des sites de production.

FAQ sur la relocalisation agroalimentaire en France

La relocalisation de la production agroalimentaire en France fait‑elle vraiment baisser les prix en rayon ?

La relocalisation de la production agroalimentaire en France ne fait pas automatiquement baisser les prix, car les coûts de main d’œuvre et d’énergie restent plus élevés que dans certains pays concurrents. En revanche, elle peut stabiliser les prix sur le moyen terme en réduisant la dépendance aux importations, aux fluctuations logistiques internationales et aux variations de change. Pour les distributeurs, l’enjeu est de transformer cette stabilité en valeur perçue, plutôt qu’en simple argument de patriotisme alimentaire, en expliquant les bénéfices en termes de sécurité d’approvisionnement, de qualité et de continuité de service.

Quels sont les secteurs agroalimentaires les plus concernés par la relocalisation aujourd’hui ?

Les secteurs les plus concernés par la relocalisation sont ceux jugés critiques pour la souveraineté alimentaire, comme les produits laitiers, les protéines végétales, certaines conserves de légumes et les ingrédients fermentés. Ces filières combinent une forte dépendance historique aux importations et une capacité réelle de production agricole en France, ce qui rend la relocalisation techniquement possible. Les acheteurs doivent donc surveiller en priorité ces catégories pour anticiper les nouvelles offres, les repositionnements de marques, les besoins de contractualisation avec les producteurs et les évolutions de prix liées aux investissements industriels.

Comment un distributeur peut‑il vérifier qu’une relocalisation annoncée est bien réelle ?

Un distributeur peut demander des informations détaillées sur les sites de production, les volumes concernés et la durée des engagements avec les producteurs locaux. La visite d’usine, les audits de filière, la consultation des bases de données publiques sur les aides d’État, les rapports RSE et la traçabilité des produits agricoles utilisés restent les outils les plus fiables pour vérifier la réalité d’une relocalisation. Les simples mentions marketing ou les communiqués de presse ne suffisent pas pour sécuriser une stratégie d’assortiment à long terme, surtout dans les catégories jugées sensibles pour la souveraineté alimentaire.

Les aides publiques sont‑elles indispensables pour relocaliser l’industrie agroalimentaire ?

Les aides publiques, qu’elles viennent d’un plan de relance national ou de dispositifs régionaux, jouent souvent un rôle déclencheur pour les investissements lourds dans l’industrie agroalimentaire. Elles ne suffisent cependant pas à garantir la pérennité d’un site si la filière agricole locale, la demande des consommateurs et la compétitivité industrielle ne sont pas au rendez‑vous. La viabilité d’une relocalisation repose donc sur un modèle économique solide, pas uniquement sur des subventions, avec des scénarios chiffrés, des indicateurs de performance suivis dans le temps et une capacité à absorber les hausses de coûts réglementaires.

Quel rôle les consommateurs jouent‑ils dans les décisions de relocalisation ?

Les consommateurs influencent les décisions de relocalisation par leurs choix d’achat, leur sensibilité à l’origine France et leur activité sur les réseaux sociaux. Quand une part significative de la demande se tourne vers des produits alimentaires locaux et traçables, les entreprises agroalimentaires ont davantage intérêt à investir dans des sites français. Leur pouvoir est donc réel, mais il dépend de la cohérence entre leurs déclarations d’intention, leurs achats effectifs, leur tolérance aux écarts de prix et leur capacité à valoriser les marques qui documentent clairement leurs engagements de relocalisation et leurs impacts sur les territoires.